{kind=link}

tg-me.com/bablofold/101

Last Update:

Скрытые проблемы текущего цикла

~4-5 мин. на чтение

Кратко: обзор публикаций BIS и NBER с приправой из наших размышлений, зомби-компании и регуляция. Осторожно, очень много трёпа!

С каждым новым постом количество идей, про которые мы можем Вам без стыда и гуманитарщины рассказать уменьшается на 2-3. Так что просим нас понять и простить, скорость их накопления обратно пропорционально волатильности на рынках. На таком рынке мы просто не успеваем думать.

Компании-зомби и регуляторы

Наиболее эффективный способ регуляторной интервенции (здесь речь о ЦБ) это вовсе не изменение ставки и установление норм резервирования, а создание систем стимулов и контроль за их соблюдением по принципу «серпом по яйцам, пока не отрасли заново». Любая накидка к достаточности капитала за G-SIB или по прихоти людской уравновешивается схематозом и покланием болта на здравый смысл. До середины 1990-х за фрод сажали, ссудо-сберегательные ассоциации и банки банкротили. В начале 2000-х начали выдавать беззалоговые кредиты проституткам, или с залогом по ипотеке в виде кредита(!) в том же банке. Банки не банкротили, а выкупали. Полистайте архивы форумов американских ипотечных брокеров. С зомби-компаниями ситуация идентичная.

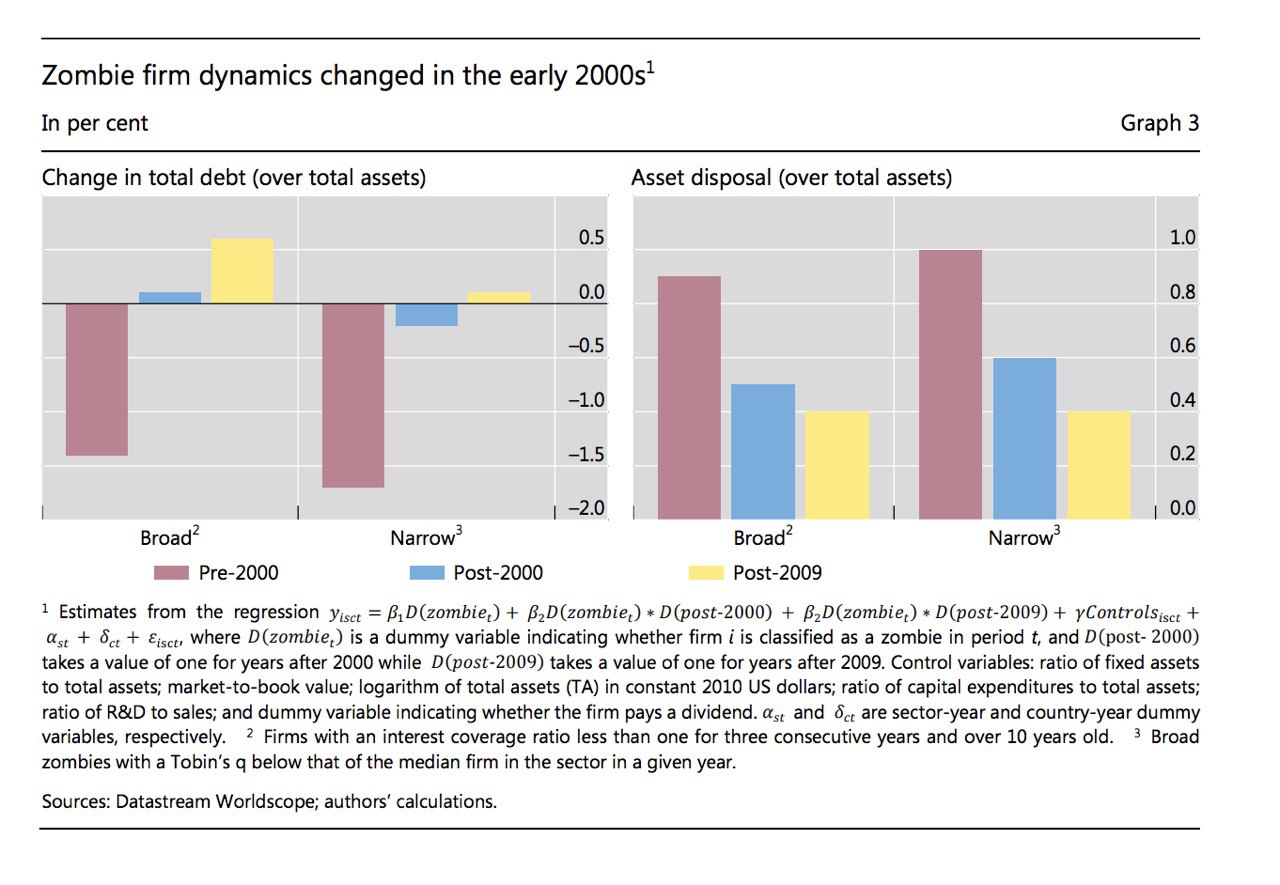

Началось всё вот с этой работы, вышедшей в печать аккурат под Великую рецессию 2008-2009 года. Определение зомби-компаний в широком смысле таково: Interest Coverage Ratio (ICR) < 1 в течение 3=х лет и существования на рынке более 10 лет. В узком, Tobin’s Q меньше медианы по сектору на данный год. И проблема с ними такова. Если до 2000-х годов компании с высоким долгом сокращали нагрузку в среднем на 2 п.п. в год, то в эпоху низких ставок они её начали наращивать. После 2009 года - рекордными темпами.

А соль схемы тут такова: при низких ставках банку невыгодно делать impairment и сокращать RWA, а куда выгоднее рефинансировать говнокомпанию и нарастить кредитный портфель. А если в данную схему добавить трансфер рисков или же упаковать дерьмецо ниже инвестиционного рейтинга вместе с A задолженностью в структурный продукт с рейтингом BBB, то получается вообще шоколадно - повторять можно до бесконечности.

А ещё можно апробировать у регулятора IRB-подход (на основе внутреннего кредитного рейтинга) к оценке задолженностей, и тут уже банковский бизнес превращается в настоящую студенческую олимпиаду по аудиту. Токсичность в системе копится, зато номинальный выпуск растёт, а безработица падает - с Великой депрессии прошло почти 100 лет, но всё равно для каждого президента США и главы ФРС этот показатель всё равно ключевой.

В итоге получаем, что таких компаний у нас 12% от всех публично торгуемых по 14 развитым экономикам, на Илона Маска, Netflix и Uber молятся неокрепшие умы и судя по 13-F ещё и портфельные управляющие. Value investing почти умер, пока не умрёт текущая парадигма финансовой системы. К слову, судя по статистике по просрочке потребительских кредитов по кредитным же картам, и уровню C&I-займов что-то неладно с credit expansion в Датском королевстве. Пойдём перелистаем Далио.

BY Outrageous Predictions

Share with your friend now:

tg-me.com/bablofold/101